不動産取得税とは

不動産を取得る際には様々な税金が課税されますが、今回は不動産取得税についてなるべくご理解頂きやすいように5W1H(いつ、何処で、誰が、何を、何の為に、如何に)の視点からどのように課税がされるのかをご説明致します。

1. What(何の税金?)

土地や建物を取得したときに一度だけ課される地方税(都道府県税)で不動産の購入・贈与・建築など、所有権を取得した場合に課税されます。

※相続により土地や建物を取得した場合は課税されません。

2. Who(誰が払う?)

不動産を取得した人(所有権を得た人)が納税義務者となり、原則としては登記情報を基に課税がされます。

登記の有無は関係なく、実際に取得した人が課税の対象となります。

※不動産がA→B→Cと転売された場合は所有期間に関わらずB,C共に不動産取得税が課税されることとなりますが、不動産会社などが転売目的で取得する場合など、Bが所有権を取得したい旨の内容が記載されている場合は中間省略としてBに課税されない場合も有ります。

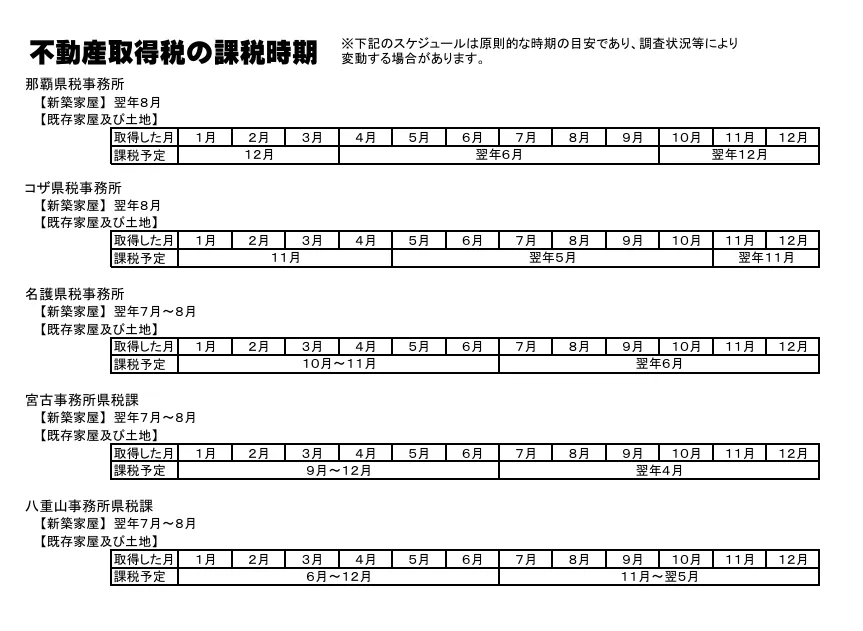

3. When(いつ払う?)

取得してすぐではなく、沖縄県内の場合取得後4〜12か月ほどで沖縄県税事務所から「納税通知書」が届き、記載期限までに金融機関等で納付することとなります。

沖縄県の場合納税通知書が届くのは県税事務所の管轄により多少異なり、目安は以下の通りになります。

4. Where(どこに納める?)

不動産が所在する都道府県に納付します。届いた納付書で各金融機関または直接都道府県税事務所・支庁などで支払います。

5. Why(なぜ課税される?)

不動産の取引により増加した資産に着目した地方税で、不動産取得に伴う行政サービスや財政需要を賄うためとなっております。

(総務省の制度説明より)

6. How(どう計算する?)

基本式的な計算式は次の通りです。

不動産取得税 = 課税標準 × 税率

- 税率:原則4%

- 住宅・土地は 軽減税率3%(2027年3月31日まで)

- 土地はさらに 課税標準が1/2 になる特例あり

※課税標準とは税率をかける基礎となる金額です。通常は固定資産税評価額がその基となり、新築の場合も市町村が算定した評価を基準とします。暫定的に設計書等を基に算定する場合も有り、課税時期の違いなどから新築の場合は固定資産税評価額と異なる評価を基に算定される場合もあります。

不動産取得税には税額を軽減する様々な特例がありますが、特例については次回ご説明させていただきたく存じます。